اقسام چک

چک عادی

چک عادی چکی است که توسط اشخاص دارای حساب جاری نزد بانک ها صادر می شود و دارنده آن ، تضمینی جز اعتبار صادر کننده ی آن ندارد. بنابراین حواله هایی که توسط موسسه های مالی و اعتباری غیر بانکی به مشتریانش ارائه می شود و بعضاً ظاهری شبیه چک دارند ، مشمول احکام قانون صدور چک نبوده و دارنده آن از امتیازهای قانون صدور چک برخوردار نیست . در حال حاضر سه نوع چک عادی وجود دارد اگر چه تمامی آن ها همچنان معتبر است، همچنان قابلیت صدور دارند، اما از حیث الزامات صدور و وصول متفاوت هستند.

بند اول: چک غیر صیادی

تمامی موارد احراز صلاحیت متقاضی دریافت دسته چک، تا پیش از راه اندازی سامانه صیاد توسط بانک افتتاح کننده ی حساب جاری صورت می گرفت، از طرف دیگر، برگه چک هر بانک نیز با برگه چک بانک دیگر تا حدودی متفاوت بود. توزیع دسته چک های غیر صیادی توسط بانک ها از سال 1396متوقف شده است، اما صدور چک از دسته چک غیر صیادی همچنان معتبر است . با وجود این، امکان تسویه آن به صورت بین بانکی(کلر) وجود ندارد. از این رو، در حال حاضر دارنده چک غیر صیادی برای تسویه آن باید به یکی از شعب بانک اعطا کننده ی دسته چک مراجعه کند و بدین نحو نسبت به وصول یا برگشت زدن آن اقدام نماید.

بند دوم: چک صیادی طرح قدیم

برای راه اندازی سامانه صیاد،بانک مرکزی یکسان سازی شکلی برگه های چک شامل طرح، محتوا و ابعاد دسته چک را به عنوان قدم اول آغاز کرد و پس از اصلاح رویه و روال صدور دسته چک توسط بانک ها و همچنین ارتقای مؤلفه های امنیتی چک در قالب چک صیادی، سامانه صیاد را در شهریور سال 1396 راه اندازی نمود. فرآیند ارائه دسته چک در سامانه صیاد، بدین صورت است که سامانه پس از اطمینان از صحت مشخصات متقاضی، که با استعلام از سامانه نظام هویت سنجی الکترونیکی بانکی (نهاب) و احراز عدم ممنوعیت قانونی، مانند وجود سابقه چک برگشتی رفع سوء اثر نشده برای متقاضی، به تعداد برگه چک درخواستی، شناسه یکتا اختصاص می دهد و بانک مربوطه با چاپ آن بر روی برگه چک های صیادی و شخصی سازی آن، دسته چک را آماده و به مشتری ارائه می نماید. بدین ترتیب، خطا در احراز صلاحیت در مقایسه با فرآیند احراز صلاحیت متقاضی دریافت دسته چک غیر صیادی، به میزان قابل توجهی کاهش یافته است.

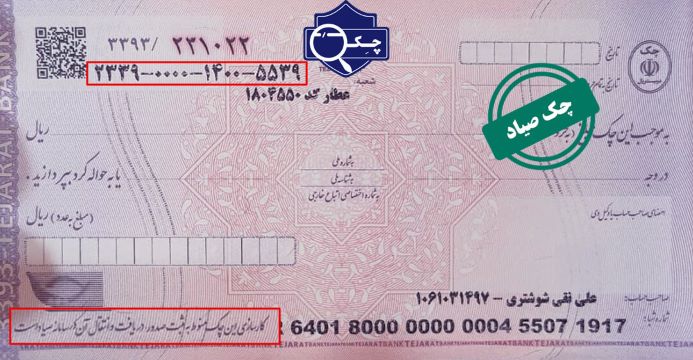

بند سوم: چک صیادی طرح جدید و مشخصات ظاهری و امنیتی آن

چک های صیادی جدید که مشمول ماده (۲۱) مکرر قانون صدور چک است،الزامات صدور، انتقال و وصول خاص خود را دارد که با سایر چک ها متفاوت است. این چک ها که در تاریخ 1399/10/15 از آن ها رونمایی شد، بانک ها را از ابتدای سال 1400مکلف کرد که صرفاً این نوع چک ها را به متقاضیان دریافت دسته چک ارائه دهند. اولین وجه تمایز چک های جدید و چک های قدیم، در رنگ آن ها نمایان شده است. چک های صیادی که تا پیش از سال 1400 به متقاضیان ارائه می شد،زرد و سبز بودند، در حالی که رنگ چک های صیادی جدید صورتی و بنفش است. چک های صیادی جدید همچون چک های صیادی قدیم، دارای شناسه 16 رقمی منحصر به فرد هستند. روی چک های صیادی جدید، یک عبارت تاکیدی مبنی بر اینکه « کارسازی این چک منوط به ثبت صدور، دریافت و انتقال آن در سامانه صیاد است»، درج شده است. پشت برگه چک های صیادی جدید یک بارکد دو بعدی دارد که هر شخصی می تواند با اسکن آن بارکد، وضعیت اعتباری صادر کننده چک، شامل چک های برگشتی رفع سوء اثر نشده ی او را استعلام کند. نکته قابل توجه و حائز اهمیت اینکه عدم ثبت چک صیادی در سامانه صیاد مانع مطالبه آن از طریق مراجع قضایی نخواهد شد چرا که دارنده میتواند با مراجعه به بانک محال علیه و اخذ گواهی عدم ثبت چک نسبت به مطالبه آن از طریق دادگاه اقدام کند، با این تفاوت که دیگر چک سند تجاری محسوب نشده و به عنوان سند عادی قابل استناد می باشد و مزایای اسناد تجاری از جمله توقیف اموال مدیون بدون پرداخت خسارات احتمالی را نخواهد داشت

بند چهارم: چک موردی مطابق تبصره (۲) ماده (۶) مکرر قانون صدور چک مصوب 1397

به منظور کاهش تقاضای دریافت دسته چک و رفع نیاز اشخاص به ابزار پرداخت وعده دار، بانک مرکزی مکلف بود که ظرف مدت یکسال پس از لازم الاجرا شدن این قانون، ضوابط و زیر ساخت خدمات برداشت مستقیم را به صورت چک موردی برای اشخاصی که دسته چک ندارند، به صورت یکپارچه در نظام بانکی تدوین و راه اندازی کند تا بدون نیاز به اعتبار سنجی، رتبه بندی اعتباری و استفاده از دسته چک، امکان برداشت از حساب این اشخاص را برای ذینفعان معین فراهم شود. بنابراین چک موردی نوعی چک عادی است که صرفاً افراد فاقد دسته چک می توانند برای نیازهای موردی خود از آن ها استفاده کنند.

بر اساس مقررات بانک مرکزی ناظر بر اعطای چک موردی، استفاده از چک موردی، مستلزم داشتن حساب جاری بدون دسته چک نزد بانک محال علیه بوده و صدور آن مستلزم ثبت مبلغ، تاریخ و هویت گیرنده در سامانه صیاد است. هر شخصی در هر سال می تواند پنج نوبت و در هر نوبت دو چک موردی با مراجعه به بانک دریافت کند. باید توجه داشت که چک موردی غیر قابل انتقال به غیر بوده و صرفاً توسط شخصی که چک موردی در وجه او صادر شده، قابل تسویه است. سایر الزامات صدور و وصول چک موردی و همچنین تبعات ناشی از برگشت خوردن آن ها مطابق چک عادی غیر موردی است. شایان ذکر است که حسب اعلام بانک مرکزی، از مرداد ماه سال 1400، توزیع این چک ها باید در شعب بانک ها صورت می گرفت، اما تاکنون امکان استفاده از چک موردی در بسیاری از بانک ها برای مشتریان فراهم نشده است.

بند پنجم: چک تضمین شده (بانکی)

چک تضمین شده، چکی است که به درخواست مشتری توسط بانک به عهده همان بانک صادر و پرداخت وجه آن توسط بانک تضمین می شود. چک تضمین شده به دو صورت چک تضمینی و چک رمزدار مورد استفاده قرار می گیرد. تا پیش از اصلاحات قانون صدور چک در سال 1400 ، تفاوت اصلی چک رمز دار و چک تضمینی، در این بود که چک تضمینی در وجه اشخاص معین صادر می شد و دارنده آن می توانست در هر یک از حسابهای بانکی خود آن را وصول کند، در حالی که چک رمزدار در وجه اشخاص و شماره حساب شبا مشخصی صادر می شد و قابلیت وصول در سایر حساب های دارنده را نداشت.

بند ششم: چک الکترونیکی

طبق تبصره ماده (۱) قانون صدور چک (الحاقی 1397 ) قوانین و مقررات مرتبط با چک، حسب مورد راجع به چک هایی که به شکل الکترونیکی (داده پیام ) صادر می شوند نیز لازم الرعایه است و بانک مرکزی مکلف شده که ظرف مدت یک سال پس از لازم الاجرا شدن این قانون، اقدامات لازم را در خصوص چک های الکترونیکی (داده پیام ) را انجام داده و دستورالعمل های لازم را صادر نماید. فرآیند چک الکترونیک و آثار آن مشابه چک کاغذی بوده و انواع چک های عادی و تضمین شده الکترونیک در آینده قابل استفاده خواهند بود.

نوشته شده به قلم وکیل و کارشناس حقوقی: بهمن خان محمدی

پیشنهاد ما مطالعه این مقاله:

وصول چک بلامحل در قزوین | شکایت کیفری یا حقوقی، هزینهها و دادگاه صالح

جهت مشاوره تخصصی در مورد کلیه امور مربوط به چک در ایران و همچنین نگارش دادخواست های حرفه ای و نیز اخذ وکیل متخصص با ما در تماس باشید.